«От і далі кажіть, що війна вас не стосується». Як санкції б’ють по кишені пересічного росіянина

Сибір.Реалії

У відділеннях «Сбербанку» в різних регіонах Росії вкладникам відмовляють у виплаті відсотків за договорами інвестиційного страхування життя з фіксованою ставкою та гарантійним полісом. На всі запитання у «Сбербанку» відповідають просто: «Через санкції [після початку війни проти України] немає доступу до фінансових інструментів, у які банк вкладав ваші гроші».

Співрозмовники редакції Сибір.Реалії (проєкт Радіо Свобода) розповідають, що вони укладали договори зі «Сбербанком» ще до війни. У підсумку їм видали лише вкладену суму без відсотків.

«У «Сбербанк» останнє несемо»

Інвестиційне страхування життя (ІСЖ) включає в себе одразу і страховку на випадок хвороби чи смерті, а також певну подобу вкладу – на жаль, часто без гарантованого інвестиційного доходу, тобто відсотків. Однак співрозмовники нашої редакції кажуть, що їм твердо обіцяли: дохід буде, хоч і мінімальний, зате гарантований.

Пенсіонерка Людмила (імена всіх співрозмовників Сибір.Реалії в цьому тексті змінені з міркувань безпеки) з міста Ангарськ Іркутської області була впевнена, що відкриває у «Сбербанку» два депозити зі страховим полісом.

Ми, пенсіонери, у «Сбербанк» останнє несемо, щоб не втратити на зростанні цін і шахраях. Тепер знайте – і тут надурять

– А куди пенсіонерам ще гроші віднести? На чорний день заощадження ж, – каже вона. – На кожному кроці шахраї вмовляють твої «похоронні» інвестувати. Куди російська людина йде вберегти заощадження від інфляції – у «Сбербанк» чи в нерухомість. На пенсіонерські копійки навіть кімнату не купити. Залишається держбанк. Саме ми, пенсіонери, у «Сбербанк» останнє несемо, щоб не втратити на зростанні цін і шахраях. Тепер знайте – і тут надурять, і нічого ти з цим не зробиш.

У 2017 році, згідно з наданими документами, у Байкальському банку «Сбербанку» їй оформили страховий банківський продукт терміном на 5 років і, за її словами, пообіцяли, що в серпні 2022 року вона отримає суму вкладу і більше – інвестиційний дохід із розрахунку прописаних у договорі 2% річних.

– За п’ять років небагато, погодьтеся? Враховуючи, що знімати ні копійки не можна. Я й обрала маленький, зате щоб на 100%! Так міркувала. Тоді середні пропозиції були навіть трохи вищими – 3-4% річних, а співробітниці мені наполегливо пропонували і по 6-7%! Якісь інвестиційні продукти. Це в рублях, звичайно, – згадує Людмила. – А вже як співробітниці місцевого відділення старалися заманити на інвестиційні продукти – обіцяли ледь не 20% річних «у разі сприятливих умов». Я відмовилася – давайте, кажу, базовий, щоб маленький відсоток, але надійний. Я – не інвестор, щоб ризикувати. Ну, і залишилася навіть без цих 2%.

У жовтні чистий прибуток «Сбербанку» склав 149,6 млрд рублів (+11,5% до аналогічного періоду минулого року). За 10 місяців 2025 року банк заробив 1,42 трлн рублів. Рентабельність капіталу за підсумками десяти місяців склала 22,4%.

Коли в серпні 2022 року Людмила прийшла за грошима, їй оголосили, що зможуть видати на запит лише суму, вкладену пенсіонеркою п’ять років тому. Без обіцяних відсотків. Те саме повторилося з іншим аналогічним договором, дія якого закінчилася у 2025 році.

І тут я замислилася, а як можуть впливати санкції, запроваджені проти російських банків через війну, на пенсіонерські вкладення у «Сбербанку»? От і далі кажіть, що війна вас не стосується

– Я тоді сама була в шоці – війна ж почалася. А мені: «Ну, зрозумійте, санкції, санкції, ось закінчаться і виплатимо, пишіть керівництву». Написала запитання до Байкальського банку «Сбербанку», місцевої філії «Сбербанку», і забула – якраз почалася мобілізація невдовзі, «відбивали» зятя, потім племінника. Загалом не до заощаджень було – частину грошей саме на це довелося витратити, – каже Людмила. – А у 2025 році підійшов термін другого такого ж договору, який я уклала на три роки пізніше – а мені відповідають те саме: «Під санкціями».

І тут я замислилася, а як можуть впливати санкції, запроваджені, зокрема, проти російських банків через війну, на пенсіонерські вкладення у «Сбербанку»? Ми ж спеціально не погоджувалися на ризиковані вклади, які залежать від фондової біржі тощо. Вони що, у західні цінні папери їх вкладали? Але ж таке не прописано! Я давай питати по знайомих – так і є: одній подрузі відмовили у виплаті відсотків, другій… І ми ж іще, дурепи, продовжуємо там тримати свої заощадження, тримаємо і дивимося, як інфляція їх зжирає. От і далі кажіть, що війна вас не стосується.

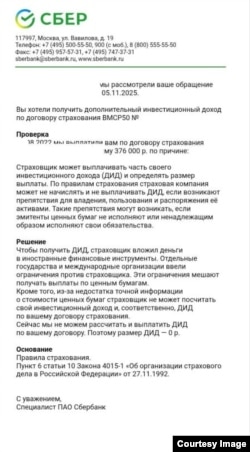

А ось що відповідає «Сбербанк» на запит, пов’язаний з одним із договорів Людмили:

Ірина з Усть-Кутського району уклала подібний договір на два роки пізніше за Людмилу. З тим самим результатом: «Санкції не дозволяють виплатити вам відсотки».

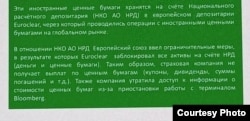

– «Шановний клієнте, інформація про додатковий дохід подана нижче. Частину внесених коштів банк інвестує в іноземні цінні папери. Ці папери зберігаються на рахунку Національного розрахункового депозитарію (НКО АТ НРД) у європейському депозитарії Euroclear, через який проводилися операції з іноземними цінними паперами на глобальному ринку», – зачитує Ірина відповідь «Сбербанку». – Далі пишуть, що Євросоюз через депозитарій заблокував і гроші, і цінні папери на рахунку НРД. Мовляв, навіть «втратили доступ до інформації про вартість цінних паперів через призупинення роботи з терміналом Bloomberg». Мовляв, дивіться, і раді б виплатити, та навіть не знаємо точно – скільки. Я сто разів запитала консультанта – чи не прив’язане до цінних паперів, біржі (навіть російської). Мені сто разів похитали головою – та нізащо. І що в підсумку? Що зі співробітників «Сбербанку» такий самий попит, як і з шахраїв «на крипті»? Куди в принципі можна вкласти в Росії гроші, щоб зберегти? Виходить, що нікуди?

Ірина каже, що писала в головний офіс «Сбербанку», але там їй відповіли, що Байкальський банк «Сбербанку» – окрема компанія. Насправді Байкальський банк – це не що інше, як місцева філія «Сбербанку», що обслуговує клієнтів у Забайкальському краї, Іркутській області, Бурятії та Якутії.

– Відповіли, що за них не відповідають: регіональний банк – самостійна одиниця. Навіть до суду, якщо вирішите подавати – то ось, будь ласка, конкретно на Байкальський банк. Так, виявляється, в усіх регіонах, я була в шоці – держбанк називається! З Петі на Федю перекладають, – обурюється Ірина.

На подібні «відмовки» скаржаться й ошукані вкладники з інших регіонів.

– Я з Примор’я. Мені в головному «Сбербанку» порадили «вирішувати всі питання» у Далекосхідному банку (філія «Сбербанку», що обслуговує клієнтів в Амурській області, Єврейській автономній області, Камчатському краї, Магаданській області, Приморському краї, Сахалінській області, Хабаровському краї та на Чукотці). Теж залишили без виплати відсотків, хоча капіталізація мала відбутися ще минулого року. Скільки триватимуть ці санкції? Хто тепер скаже? Навіть якщо війну нарешті закінчать, вони їх можуть і залишити, – розмірковує вкладниця Ольга з Владивостока.

Постраждалі вже встигли порадитися з юристами, але ті їх не порадували.

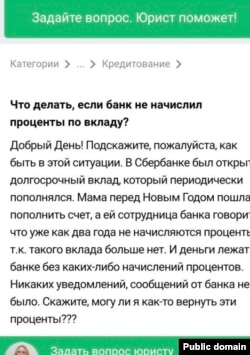

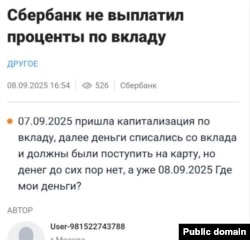

У мережі можна зустріти безліч запитань, адресованих юристам зі скаргами на невиплату відсотків, зокрема за вкладами в різних банках, особливо у «Сбербанку». Юристи відповідають постраждалим, що одностороння зміна умов за вкладами або відмова від виконання зобов’язань договору в теорії не допускаються, згідно зі Стаття 310 Цивільного кодексу Російської Федерації (ЦК РФ) має назву «Неприпустимість односторонньої відмови від виконання зобов’язання». sudact.ru legalacts.ru

Зміст статті (у редакції від 31.07.2025, зі змінами та доповненнями, що набули чинності від 01.08.2025):Пункт 1: одностороння відмова від виконання зобов’язання та одностороння зміна його умов не допускаються, за винятком випадків, передбачених самим Кодексом, іншими законами чи іншими правовими актами.Пункт 2: одностороння зміна умов зобов’язання, пов’язаного зі здійсненням усіма його сторонами підприємницької діяльності, або одностороння відмова від виконання цього зобов’язання допускаються у випадках, передбачених самим Кодексом, іншими законами, іншими правовими актами чи договором.Пункт 3: право на односторонню відмову від виконання зобов’язання, пов’язаного зі здійсненням його сторонами підприємницької діяльності, або на односторонню зміну умов такого зобов’язання може бути обумовлене за згодою сторін необхідністю виплати певної грошової суми іншій стороні зобов’язання..

У Росії війною як підставою для відмови від задокументованих зобов’язань можуть користуватися будь-які фінансові та нефінансові організації

– Не допускаються, доки мова не зайшла про війну. Дивіться статтю 401 ЦК РФ і «насолоджуйтесь» тим, що російській владі навіть необов’язково визнавати війну війною – збройний конфлікт теж підійде як «підстава для порушення зобов’язань». І навіть «військова операція» окремо зазначена. А «Сбербанк» завбачливо переніс цей витяг із Цивільного кодексу до розділу «обставини непереборної сили», – пояснює юрист, що спеціалізується на фінансових суперечках, Олексій Ільїчов. – Так, усе правильно, в Росії війною як підставою для відмови від задокументованих зобов’язань можуть користуватися будь-які фінансові та нефінансові організації. В тому числі «Сбербанк».

Інфляція офіційна та реальна

За даними на 2 квартал 2025 року, депозити фізичних осіб у «Сбербанку» становлять 29 520 млрд рублів. У січні 2025 року портфель вкладів фізосіб у «Сбербанку» знизився більш ніж на 150 млрд рублів.

– «Сбербанк» – як і раніше, монополіст у країні за вкладами населення. Але минулого року у держбанку відбулося рекордне падіння – лише 42% усіх депозитів росіяни-фізособи відкривали у філіях цього банку. Це рекордний мінімум за останні 15 років, – зазначає фінансовий консультант однієї з найбільших інвесткомпаній Андрій Смирнов. – Здебільшого населення реагує на зниження дохідності депозитів. Так, на сьогодні це приблизно 12-15% річних, залежно від терміну. Це з урахуванням того, що з 21 жовтня «Сбербанк» трохи підвищив ставки, зреагувати на це ринок не встиг. Чи буде? Навряд чи, підвищили на 0,5-1 відсотковий пункт, а реальна інфляція вже в районі 15% (і буде зростати). Тобто навіть найкращі пропозиції «Сбербанку» її не покриють. Так, банк рекламуватиме, що покриє – офіційна інфляція минулого року становила 9,5%. Навіть пенсіонери в це не вірять.

Мінекономрозвитку в листопаді навіть заявило про зниження темпів інфляції – за даними огляду міністерства на 5 листопада 2025 року, інфляція в Росії становила 7,89% у річному вираженні, що нижче показника на 27 жовтня (8,13%).

Навіть пенсіонери в це не вірять

– Згідно з цим оглядом, з початку 2025 року ціни в країні зросли на 5,23%. А деякі продукти навіть подешевшали: наприклад, картопля більш ніж на чверть – мінус 26% до цін 2024 року, яйця – на 22%, – каже Смирнов. – Мені ці цифри здаються далекими від дійсності. Ви ж ходите до магазинів – помітили, щоб яйця подешевшали?

Тим часом частка громадян, які вірять, що майбутнє принесе поліпшення життя в країні, восени впала до мінімумів із 2021 року, показало опитування ФОМ. Наразі 27% росіян вважають, що в найближчі пів року-рік жити в країні стане «краще», пише тг-канал ЕЖ. Частка таких відповідей обвалилася на третину, або 12 відсоткових пунктів, порівняно з квітнем. Частка тих, хто вірить, що життя покращиться в найближчі 3-5 років, у серпні падала до 36%, а на початку жовтня становила 40%. Обидва показники – також найнижчі з початку війни проти України, випливає з даних ФОМ. Люди все більше стурбовані своїм матеріальним становищем, по якому б’є інфляція, що перевищує 40% з початку війни проти України навіть за офіційними даними Росстату, вважає соціологиня Олена Конєва. Якщо два роки тому на погіршення особистої фінансової ситуації скаржилися 15%, то тепер 35%.